アパート経営における「減価償却」の基本的なしくみと計算方法【税理士が解説】

アパート経営の減価償却はメリットがある、というイメージを多くの人が持っているのではないでしょうか。しかし、具体的にどんなメリットがあるのか、どんな意義を持つしくみなのか、必ずしも正しい理解がされているとはいえません。今回は、アパート経営の減価償却の基本を西原憲一税理士がわかりやすく解説します。

「減価償却」とは?

減価償却は、事業の決算やキャッシュ・フロー計算などに影響を与えるため、経理を行ううえでは欠かすことができない考え方です。

建物、附属設備、構築物、機械装置、工具器具備品など、時間の経過とともにその価値が減少していく資産を取得した場合、損益計算の領域では、取得金額の全部をその年(度)分の費用とせず、「耐用年数」に応じて支出金額を配分し、それぞれの年(度)分に相当する金額を費用に計上します。

この処理のことを「減価償却」といいます。つまり、机上の計算において資産価値の目減り分を金額的に差し引いていく手続きです。ちなみに土地や骨とう品などのように時の経過により価値が減少しない資産は、減価償却をしません。

たとえば300万円の事業用普通車両を新車で購入した場合、300万円を購入した年(度)分の経費とするのではなく、毎年50万円ずつ6年間にわたって経費にしていきます(この6年という期間は税法で定められた年数です)。なぜ減価償却という面倒な処理をするのでしょうか。この背景には「費用収益対応(または期間損益対応)の原則」という考え方があります。

上述の新車購入のケースにおいて、事業の収益獲得のために購入した車両は、購入した年(度)だけに貢献するのではなく、複数年(度)におよんで収益獲得に貢献するはずです。したがって仮に購入年(度)に一括して費用計上してしまうと、その車両が実際に複数年(度)にまたがって収益に貢献した影響を会計的(期間損益的)に反映させることができなくなります。

減価償却の取り扱いが異なる「個人」と「法人」

あくまで税法上のことですが、個人事業者か法人かによって減価償却の取り扱いが異なります。個人事業者の場合は、減価償却の対象となる資産については必ず減価償却の処理をしなければなりませんが、法人の場合、税法上では必ずしも減価償却をする必要はありません。

これを「任意償却」といいます。ただし、法人が減価償却を行わないという選択をした場合、取得年度においても、その後の年度においても費用化しないわけですから、黒字決算のときにはその分だけ法人税法上の利益(所得)が高くなり、したがって税負担も多くなります。

法人が任意償却を採用して減価償却を行わない動機づけのひとつとして、減価償却をしなかったとしても赤字決算となるケースなどが挙げられます。

また、黒字決算となるときだけ税負担を抑えるために減価償却をすることにより赤字決算となるため減価償却を取りやめて黒字化する法人もありますが、上述の期間損益対応の考え方から、恣意的に任意償却を選択するのは財務管理・経営分析上において健全でありません。金融機関による融資の審査においても不利になることがあります。

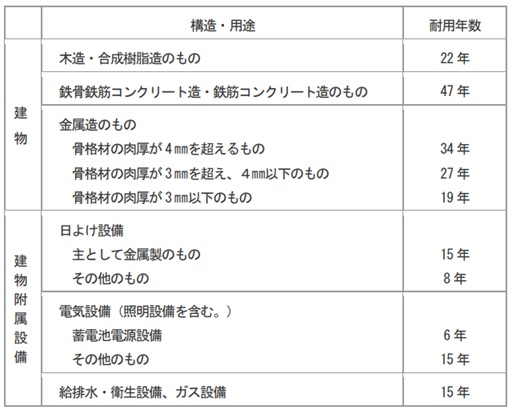

アパートの償却期間(法定耐用年数)

償却期間とは、減価償却の対象となる資産が事業の収益に貢献する期間です。これを「耐用年数」ともいい、この年数が減価償却期間に相当します。理論的には、個々の資産ごとに実態に応じた経済的使用可能予測期間を算出し、これを耐用年数として採用すべきと考えられています。

しかし実務的には、個々の資産ごとに実態に即した期間を算出するのは難しいため、税法で定められた耐用年数(いわゆる「法定耐用年数」)をもとに減価償却計算をします。

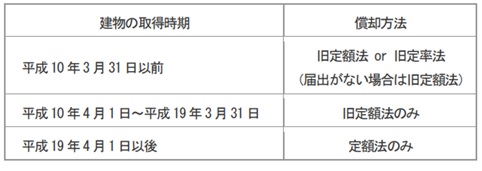

アパートの取得時期により異なる減価償却の方法

現行制度においてアパートなど建物の減価償却方法は「定額法」(毎期、同じ額の減価償却費を計上していく方法)ですが、取得時期により若干異なります。

なお、平成28年4月1日以後に取得した建物附属設備および構築物の償却方法は、定額法のみとなります。

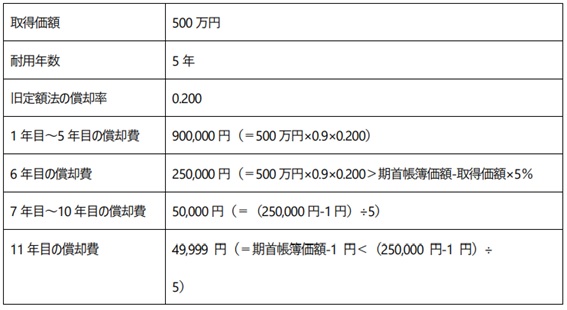

(1)旧定額法の計算方法

旧定額法の償却限度額=取得価額×90%×「旧定額法」の償却率

取得価額の95%相当額まで償却した年(度)分の翌年(度)分以後は、期首帳簿価額から1円(備忘価額)を控除した金額を5で割った金額を償却費の額とし、1円まで均等償却します。

【具体例】

(2)定額法の計算方法

定額法の償却限度額=取得価額×「定額法」の償却率

この場合は1円(備忘価額)まで償却されます。

(3)旧定率法の計算方法

旧定率法の償却限度額=未償却残高×「旧定率法」の償却率

未償却残高とは取得価額から前年までの償却費の合計額を差し引いた金額をいいます。

(4)定率法の計算方法

定率法の償却限度額=未償却残高×「定率法」の償却率

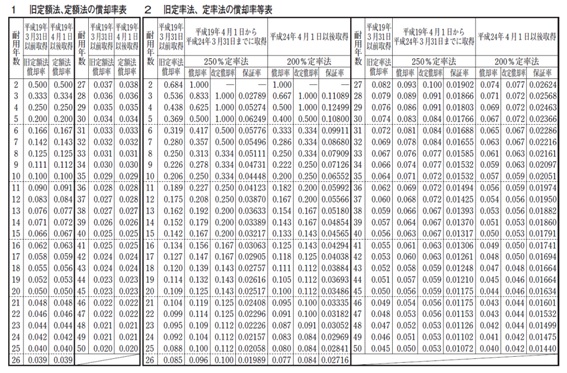

減価償却資産の償却率等表

まとめ

アパートなどの資産へ投資した場合、キャッシュ・アウト(資金の支出額と支出時期)に合わせる形で投資初年(度)に一括して経費にするのではなく、期間損益対応の観点から使用可能期間(実務的には法定耐用年数)にわたって費用化するべきで、その方法として減価償却という計算手続きがあることを解説しました。

この考え方はアパートなど不動産投資の利回り(キャッシュ・フロー)計算にも反映されます。建物を取得したときにまとまった資金を支出していますが、その後は減価償却を通じて資金支出を伴わない費用を計上することになります。

つまり不動産に投資したあと、毎年(度)、「その期間の利益+減価償却費」相当額が回収された資金になると考えることができます。不動産賃貸業の適正な業績評価や安定的な経営のために減価償却をすることはとても意義のあることなのです。

監修:西原 憲一氏(西原会計事務所代表 税理士)

西原会計事務所代表/(株)UFPF代表取締役

税理士 ファイナンシャル・プランナー CFP®

1級ファイナンシャル・プランニング技能士

個人・法人に関するマネー全般の実務に携わる。税務・会計支援の他、FPコンサルティング、セミナー講師、書誌やWebでの執筆・監修など、全国で活動中。

幻冬舎GOLDONLINE 紹介ページはこちら

関連記事

サイトについて

アパート経営オンラインは、堅実・健全な不動産賃貸経営業をナビゲートする情報メディアを目指し、既に不動産を経営されている方、初めて行う方に向けてお届けするサイトです。

様々なことに向き合い、改善するきっかけとなりますようアパート経営オンラインでは、成功事例や失敗事例を交え、正しい不動産の経営方法をお伝えいたします。