昨年、アパートの大規模修繕を行ったが…「減価償却」はできるのか?【税理士が解説】

アパートの大規模修繕は、減価償却できることがあります。「修繕費」として全額をその年の経費として計上する場合もありますが、減価償却できるのはどのような場合なのでしょうか? 西原憲一税理士がわかりやすく解説します。

大規模修繕費用の会計処理

アパートなどに大規模修繕を実施した場合、その支出は会計上、「資本的支出」または「修繕費」のどちらかで処理します。

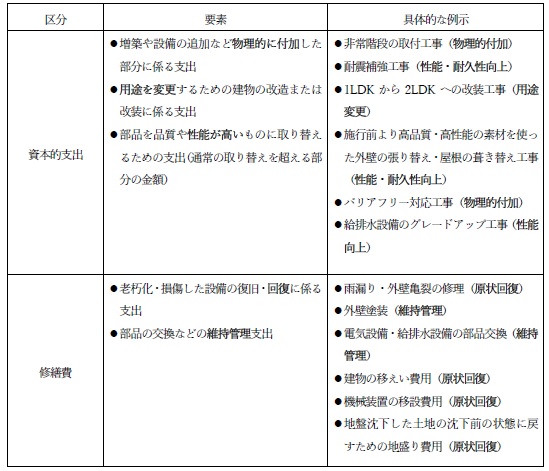

「資本的支出」として会計処理する

「資本的支出」とは、アパートなどの固定資産の価値を高めたり、使用可能期間を延長したりするために行った工事に係る支出をいい、その金額はいったん支出した年(度)において有形固定資産の取得価格として計上します。

有形固定資産の取得は減価償却の対象となるため、所定の耐用年数に応じて年(度)ごとにわけて経費化していきます。減価償却の詳細については記事の後半で解説します。

「修繕費」として会計処理する

一方「修繕費」とは、アパートなどの劣化・損傷部分を原状回復したり、通常もしくは定期的な維持管理(いわゆるメンテナンス)をしたりするための支出をいい、全額をその年(度)分の経費として計上します。

大規模修繕を実施した年(度)についていえば、修繕費で処理したほうが資本的支出で処理した場合よりも利益(所得)を抑えるインパクトが大きくなるため、税負担の軽減効果があります。

しかしながら税務上では資本的支出か修繕費かを判断するための一定の基準が設けられていますので、特に大規模修繕の場合には、どのように区分けするかについてしっかりと理解しなければなりません。

資本的支出と修繕費はどう区分けする?

大規模修繕における資本的支出と修繕費の区分は、基本的には工事の内容によります。工事の内容による判断基準は以下のとおりです。

なお大規模修繕のケースには当てはまりませんが、1件あたり20万円未満の工事支出であるか、もしくはたとえ資産価値や耐久性を高める工事支出であってもおよそ3年に1度の周期で行われるものであることがこれまでの実績そのほかの事情からみて明らかである場合には、修繕費として計上することが認められています。

上記の区分によっても明確にわけられない場合は、次のいずれかの形式基準に当てはまるとき、修繕費としての計上が認められています。

- 1件あたりの工事支出金額が60万円に満たないとき

- 1件当たりの工事支出金額が、その工事の対象となった固定資産の前年(度)末における取得価額のおおむね10%相当額以下であるとき

- 継続して工事支出金額の30%相当額とその工事の対象となった固定資産の前年(度)末における取得価額の10%相当額とのいずれか少ない金額を修繕費としているとき(※残額は資本的支出としている)

大規模修繕費の減価償却はどう計算する?

大規模修繕に係る支出(の一部)が資本的支出となる場合には、その金額はいったん支出年(度)において有形固定資産に計上しますので、減価償却により毎年(度)経費計上しなければなりません。

アパートなどの建物(建物附属設備を含む。以下「建物等」)に係る減価償却費の計算には、対象となる物件の構造・用途・細目(以下「構造等」)と耐用年数を定めなければならないことは上述のとおりです。

この場合の減価償却計算の要素となる建物等の構造等と耐用年数は、原則として資本的支出の対象となった物件と構造等・耐用年数が同じものを新しく取得したものとして定めることになります。

たとえば鉄筋コンクリート造のアパートを取得してから15年経過後に、資本的支出となる大規模修繕を実施したとしても、その支出に係る耐用年数は32年(=47年-15年)となるわけではなく、47年の耐用年数で計算します。

また、建物等に係る減価償却方法は現在の法令では「定額法」のみです。基本的には耐用年数に応じて毎年(度)同額の減価償却費を計上するしくみです。

建物等の減価償却費の計算式

減価償却費=アパートの大規模修繕に係る資本的支出額×定額法償却率

※1年に満たない年(度)分は月数按分する。

まとめ

工事費用が多額におよぶため、節税の観点からはできる限り支出年(度)分の経費として処理したいという思いがあります。

大規模修繕が資本的支出になるのか、修繕費になるのかについては、工事全体を0(ゼロ)・100で捉えるのではなく、実務的にはその工事に係る契約書や見積書に付属している工事明細を参照し、工事内容に応じて個別に振りわけることになります。

ただし、税務当局から後々否認されることがないように、実態に応じて(明確でない場合は形式基準を適用して)慎重に判断してください。

監修:西原 憲一氏(西原会計事務所代表 税理士)

西原会計事務所代表/(株)UFPF代表取締役

税理士 ファイナンシャル・プランナー CFP®

1級ファイナンシャル・プランニング技能士

個人・法人に関するマネー全般の実務に携わる。税務・会計支援の他、FPコンサルティング、セミナー講師、書誌やWebでの執筆・監修など、全国で活動中。

幻冬舎GOLDONLINE 紹介ページはこちら

関連記事

サイトについて

アパート経営オンラインは、堅実・健全な不動産賃貸経営業をナビゲートする情報メディアを目指し、既に不動産を経営されている方、初めて行う方に向けてお届けするサイトです。

様々なことに向き合い、改善するきっかけとなりますようアパート経営オンラインでは、成功事例や失敗事例を交え、正しい不動産の経営方法をお伝えいたします。